A Nota de Débito é um documento contábil crucial que serve para formalizar o reembolso de despesas em situações onde a emissão de uma nota fiscal não é cabível.

Nós da Contabilizei entendemos que:

Quando o reembolso não precisará ser tributado?

Quando ele não estiver relacionado a prestação de serviços (ou seja, quando foi uma despesa de fato do cliente - taxas, compras, etc.), e houver o lançamento como despesa na contabilidade.

Ex: a empresa realizou o pagamento de uma taxa em um órgão para agilizar um processo do seu cliente, e depois o cliente o reembolso.

Neste caso, estando a taxa lançada como despesa na contabilidade, o reembolso deverá abater a despesa e não integrar a receita.

Quando o reembolso precisa ser tributado?

Quando a despesa for necessária à prestação do serviço - ou seja, constitui custos dessa prestação e não pagamentos de responsabilidade do cliente.

Exemplo: transporte, alimentação, hotéis, etc.

Neste caso estas despesas deverão compor o custo da nota fiscal

A Solução de Consulta nº 72/2020 da Receita Federal, entende que a receita bruta da atividade de prestação de serviços compreende o preço do serviço prestado.

Desse modo, custos e despesas faturados ao tomador do serviço devem ser computados como parte do preço de venda e, portanto, devendo estar dentro da NF a ser gerada.

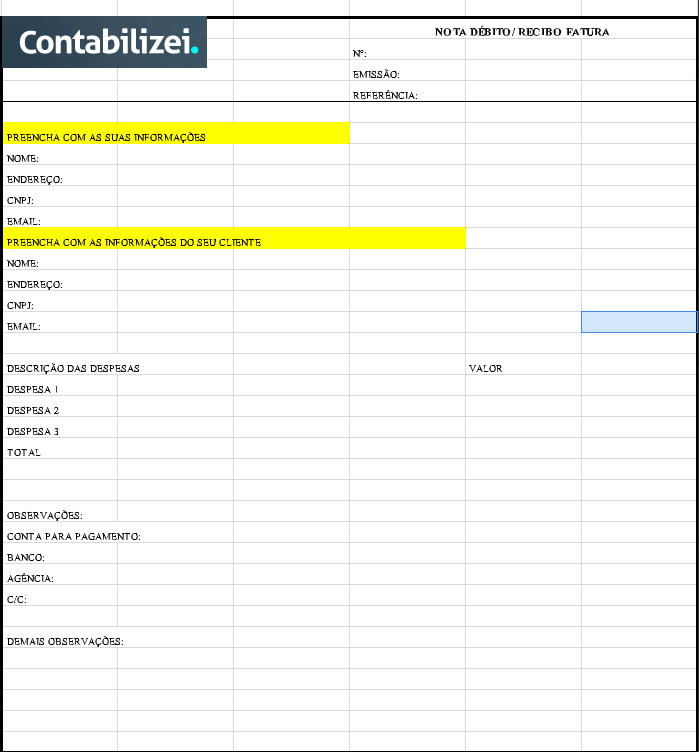

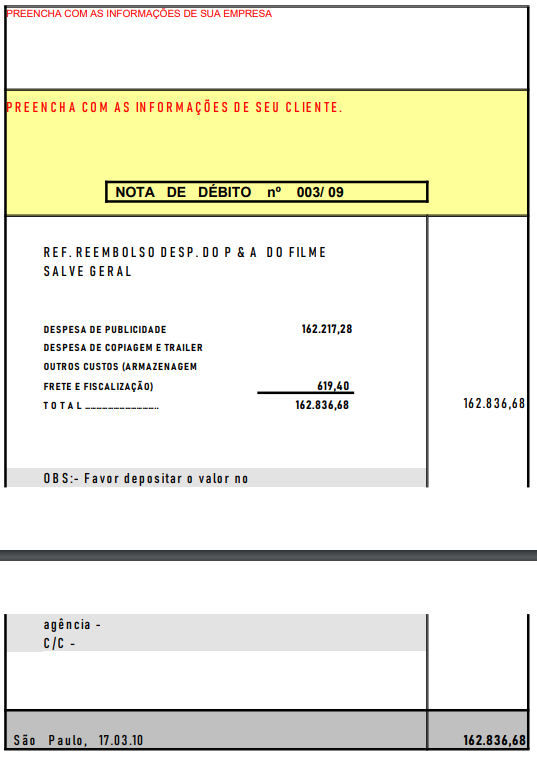

Estou enviando em anexo um modelo de nota de débito, caso você se encaixe nos casos considerado "Reembolsável" você deverá nos enviar mensalmente através da abertura de chamado.

As notas de débito devem ser enviadas via chamado com os comprovantes de pagamento para registro na contabilidade.

Abaixo temos dois modelos de nota que podem ser seguidos:

Comentários

0 comentário

Por favor, entre para comentar.